Роздрібна торгівля – зростання обороту та відродження тренду розвитку національних брендів

Експерти компанії UTG продовжують аналізувати стан торгової нерухомості України. За даними «Департамента стратегічного консалтінга», в Україні продовжується позитивна динаміка зростання обороту роздрібної торгівлі. За підсумками чотирьох місяців 2026 року (січень – квітень) роздрібна торгівля зросла на +18,89% в національній валюті до 931, 12 млрд. грн та на +12,53% в доларовому еквіваленті. Однією з основних причин зростання останніх років можна відмітити відродження тренду розвитку національних брендів.

Роздріб та бренди

Роздрібна торгівля українських товаровиробників збільшується на фоні стрімкого зростання лояльності населення і гостей країни до української моди. Користуючись нагодою, останні розпочали агресивний розвиток, набирають обертів та виходять з онлайн формату в фізичний рітейл та відкривають магазини: rikky hype, Katy Soho, Cher 17, Solmar, PetHouse, Gorgany та інші. За прогнозами аналітиків UTG та експертів ринку, подальший потенціал розвитку українських брендів досить високий.

Окрім того, після закінчення війни очікується підвищена лояльність до України, та початок і поновлення переговорних процесів з широким колом міжнародних брендів: «Starbucks», «Uniqlo», «Pepco», «Peek & Cloppenburg», «Kiabi», «Abercrombie & Fitch», «Hollister», «Profuomo», «Daily Paper», «Suitsupply», «Mason Garments» і реальний шанс виходу на український ринок нових брендів, які раніше не були представлені або ігнорували країну.

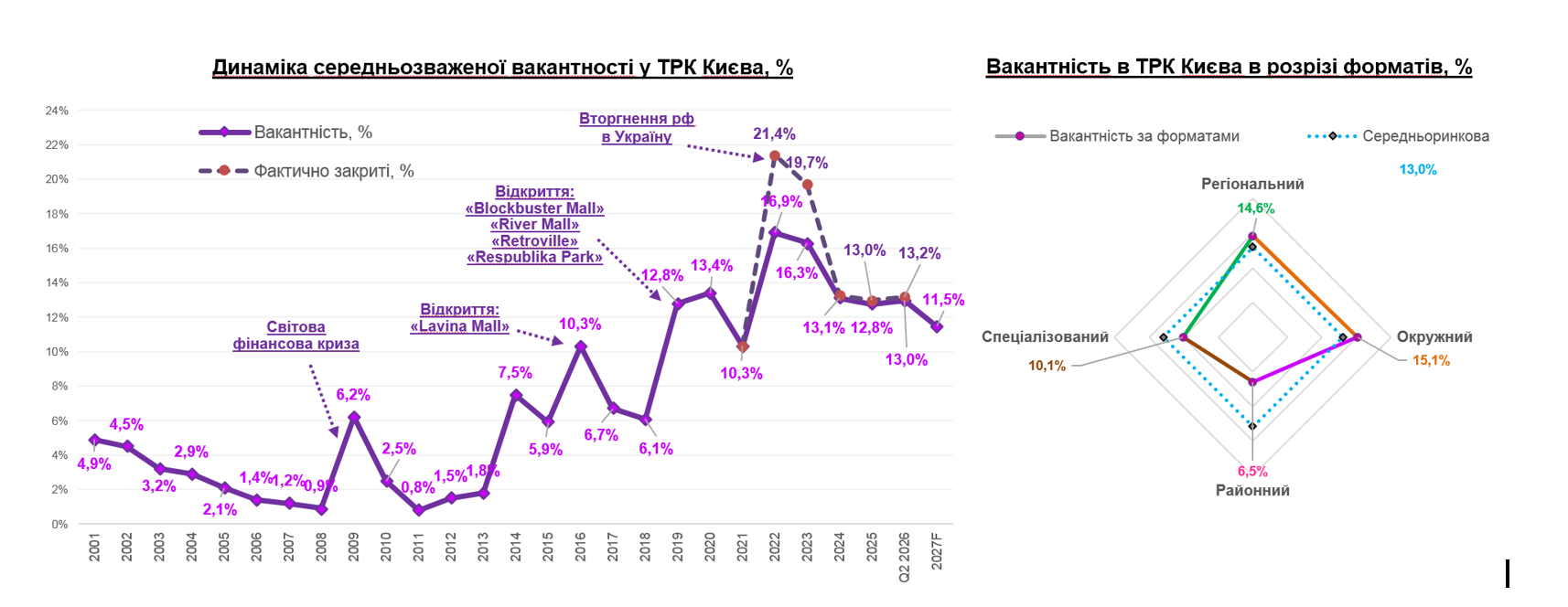

Торгові площі

Активний девелопмент рітейлу довоєнних років хоча і знизив темпи, але продовжується, як і подальше насичення ринку торговельними площами. Як наслідок, поглиблюється розосередження відвідуваності між об’єктами та зростання вакантності. Також складнощі епохи короновірусу у роботі операторів розваг (фітнесів, кінотеатрів, ДРЦ, боулінгів, закладів харчування) поглибилися війною – закриття на час повітряних тривог, комендантська година тощо.

На тлі цього вакантність поступово вирівнюється між форматами торгових центрів. Згідно аналізу, кількість вільних площ у регіональних ТЦ складає 14,6%, в окружних – 15,1%, а у спеціалізованих спостерігається вакантність у 10,1%. Як і раніше, найнижчий рівень вакантності у 6,5% характерний для районних ТЦ, розташованих біля місць концентрованого проживання населення.

Зокрема, основні вакантні площі притаманні 4 об’єктам: «Blockbuster mall», «Мармелад», «Promenada Center», «Атмосфера». Але вихід з ринку рітейлерів з росії, закриття міжнародних («IKEA») та відсутність альтернативних універмагів, пауза у виході нових іноземних брендів знижують можливості скорочення вільних площ. Також перспектива відкриття нових великоформатних ТЦ на фоні обмеженого асортименту рітейлерів ще більше ускладнює залучення орендарів, збільшує вакантність. Також важливий вплив вносить зміна інтересів девелоперів через війну – розгляд інших регіонів, нових сегментів, альтернативних галузей.

Все це призводить до загострення необхідності переформатування галереї та проведення реконцепції після війни у низці комерційних об’єктів, включаючи екстремальні сценарії.

Ставки оренди

Зростання та тотальна економія операційних витрат на рекламу, маркетинг, комунальні платежі, електроенергію, воду, опалення, кондиціювання, необхідність утримування генераторів – обмежують резерви зростання ставок оренди. Також негативно впливають на перспективи зростання зниження РТО на 1 м2 та маржі прибутковості рітейлерів в останні роки – поступове зростання конкурентної пропозиції, зниження середньодобової відвідуваності, зменшення виторгів окремих магазинів.

Також стримують ставки оренди самі орендодавці, проводячи політики мінімізації ризиків ритейлерів та перекладання їх на девелопера шляхом фіксування мінімального платежу, прив’язки оренди до % РТО, до заповнюваності торгового об’єкта, або фактичних показників відвідуваності.