Стабільні інвестиційні обсяги та показники споживання: показники Європейського ринку комерційної нерухомості

Європейські інвестиції в комерційну нерухомість показали стабільні результати в першому кварталі 2026 року, пише across-magazine. Згідно аналізу від компанії BNP Paribas Real Estate, в цей сектор нерухомості було інвестовано €37 млрд. Так, за останні 12 місяців інвестиції в комерційну нерухомість в Європі зросли на 10%, незважаючи на спад у першому кварталі (-7% в порівнянні з першим кварталом 2025 року). Але надалі сектор торгової нерухомості продемонстрував стабілізацію інвестиційних обсягів у річному обчисленні, тоді як готельний сектор зафіксував незначне зниження на 2%. Офісні та логістичні центри виділилися з зростанням на 11% і 7% відповідно за останні 12 місяців.

Торгова нерухомість

Роздрібна торгова нерухомість залишається третім за величиною сектором за часткою інвестицій в 37 мільярдів євро в першому кварталі 2026 року, що становить 20% від загальних обсягів (порівняно з 15% у першому кварталі 2022 року, найнижчою точкою за останні 10 років). Але сектор відстає від офісів (26%) та логістичних центрів (24%), тоді як на готелі припадає лише 11% вкладених обсягів.

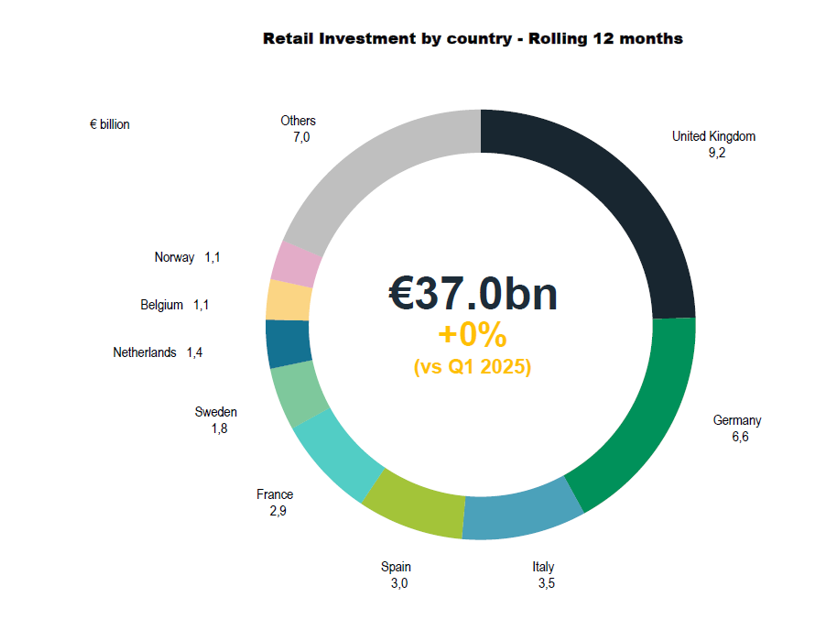

У той час як Великобританія, Німеччина і Франція історично залучили більшість інвестицій в нерухомість в Європі, нова динаміка з’явилася за останні 12 місяців. Німеччина зафіксувала 17% відскоку інвестиційних обсягів, тоді як у Великобританії спостерігалося зниження на 16% у річному обчисленні, а Франція зменшила на 30%.

У той же час Італія та Іспанія піднялися в рейтингу, при цьому обсяги інвестицій зросли на 11% і 43% відповідно в річному обчисленні, що обумовлено сильним інтересом до сегмента торгових центрів. Швеція (+75%), Нідерланди (+97%) та Бельгія (+131%) також показали високі показники, з стійким рівнем активності в останніх кварталах.

Ситуація по сегментам

У різних сегментах торгової нерухомості доходність залишається неоднозначною, висвітлюючи диспропорції між класами активів та мінливим ринковим ландшафтом. Операції на торгових вулицях значно знизилися (-25%) порівняно з минулим роком, з яких 7,5 млрд євро були інвестовані в основні європейські країни. Це коригування відображає реальність зрілого і все більш поляризованого ринку, де доходність залишається стислою в основних місцях.

На основних європейських ринках торгові центри чітко виділяються, зафіксувавши сильне зростання (+26%) з інвестиціями в 8,9 мільярда євро за останні дванадцять місяців, підкреслюючи відновлення інтересу інвесторів до цього класу активів. Ця тенденція обумовлена вищою премією за ризик порівняно з іншими роздрібними сегментами, зокрема, торговими вулицями та за містом, а також солідними операційними показниками від операторів торгових центрів, як з точки зору обороту орендарів, так і зростання оренди.

В умовах інфляції, яка, ймовірно, вплине на прибутковість нерухомості, привабливі рівні прибутковості, які пропонують торгові центри, повинні продовжувати підтримувати апетит інвесторів до цього класу активів. За останні 12 місяців було завершено кілька значних угод з торговими центрами, включаючи Іслацула в Мадриді (340 мільйонів євро), Палладіум у Празі (700 мільйонів євро) та Центр Оріо в Бергамо (450 мільйонів євро).

Зрештою, обсяг інвестицій у торгову нерухомість за межами міст у основних європейських країнах досяг 9,7 мільярда євро за останні дванадцять місяців, що становить найбільшу частку інвестованого капіталу в європейській роздрібній торгівлі, незважаючи на 9% зниження у річному обчисленні. Цей сегмент, що характеризується низьким рівнем вакантності та постійним попитом з боку роздрібних торговців, пропонує інвесторам стабільний дохід від оренди з нижчою ціною входу.

Прибутковість роздрібних парків та торгових центрів

«В умовах зростаючої вибірковості торгові центри та роздрібні парки продовжують пропонувати інвесторам привабливіший профіль ризику та дохідності, ніж інші сегменти комерційної нерухомості», — каже Патрік Дельколь, керівник європейської роздрібної торгівлі в BNP Paribas Real Estate.

Початкове зростання прибутковості спостерігалася в першому кварталі 2026 року після тривалого періоду стабілізації, особливо в сегменті торгових центрів у Франції (+50 базисних пунктів) та Німеччині (+30 базисних пунктів), тоді як стиснення на 25 базисних пунктів було зафіксовано в Італії та Великобританії. В Іспанії збільшення транзакцій у торгових центрах в останні квартали свідчить про позитивний прогноз і потенційне зменшення прибутковості.

Прибутковість торгових об’єктів за містами залишалася стабільною в першому кварталі 2026 року, за винятком Франції (+25 базисних пунктів). На відміну від цього, високі результати стріт торгівлі залишаються неоднозначними, зі стабільною прибутковістю в Мюнхені та Парижі, а також посиленням, яке спостерігається в Мадриді, Лондоні та Мілані протягом трьох років, оскільки доступність основних активів у цих місцях залишається дефіцитною та важкодоступною.

Перспективи для інвестицій

“Незважаючи на зростаючу невизначеність, пов’язану з економічним та геополітичним середовищем, європейський сектор комерційної нерухомості продовжує отримувати вигоду від твердих основ, які повинні підтримувати стійкі рівні інвестицій у 2026 році”, – сказав Патрік Делколь.

Кілька галузевих показників вказують на позитивне сприйняття сегмента. За даними Євростату, споживча довіра покращилася на початку року порівняно з рівнями, зафіксованими в четвертому кварталі 2025 року, що відображає більш сприятливі очікування домогосподарств щодо їх майбутнього фінансового становища. Роздрібні продажі спостерігалися незначним зниженням на початку року, але зниження залишається обмеженим і не сигналізує про розрив тренду.

Крім того, поступове поліпшення ринку також відображається в скороченні розриву між очікуваннями продавців і ціноутворенням покупців, що вказує на краще узгодження сприйняття ринку. Ця нормалізація залишається крихкою, особливо у Сполученому Королівстві, де прогнози інфляції залишаються більш чутливими. На європейському рівні конфлікт, що триває на Близькому Сході, також є фактором ризику, що потенційно впливає на ланцюжки поставок та витрати на закупівлі, перш ніж побічно вплинути на діяльність комерційної нерухомості.