Характеристика ринку житлової нерухомості Україні

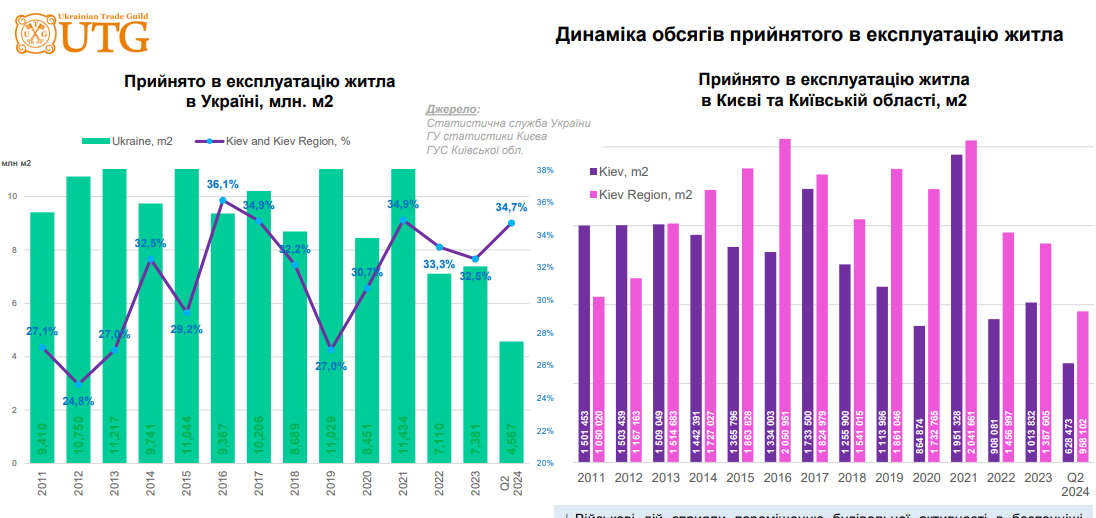

Експерти компанії UTG проаналізували стан ринку житлової нерухомості України у 2024 році та підкреслили, що навіть незважаючи на військові дії, житло в Україні продовжує активно будуватись. За даними Статистичної служби України, ГУ статистики Києва та ГУС Київської області, у поточному році спостерігається позитивна динаміка обсягів прийнятого в експлуатацію житла в Україні та Києві. Згідно статистики, в Україні у 2023 році було прийнято в експлуатацію 7, 381 млн м2 житла, а за перше півріччя 2024 року – 4, 567 млн м2. При цьому в Києві у 2023 році було прийнято в експлуатацію 1, 014 млн м2 832, а у та Київській області 1, 388 млн м2. А в першому півріччі 2024 року у столиці вже прийнято в експлуатацію 0, 629 млн м2 та 0, 958 млн м2 у київському регіоні.

За словами аналітиків UTG, у 2011-2023 роках щорічно в Україні в середньому вводилось в експлуатацію 9, 390 млн м2 житлової нерухомості, із яких приблизно 13,9% від загальноукраїнського значення приходилось на Київ – усього 1, 346 млн м2, та близько 17,4% на Київську область – 1, 632 млн м2.

Навіть у 2022 – 2024 роках, житло в Україні продовжує активно будуватись. Так, результати 2023 року – 7, 381 млн м2 або 76,25% від середнього, демонструє, що обсяги прийнятого в експлуатацію житла у воєнні роки не катастрофічно відрізняються від середніх. При цьому високі темпи будівельно-монтажних робіт притаманні також Києву (1, 014 млн м2 або 75,3% від середнього) та Київській області (1, 388 млн м2 або 85,0% від середнього).

У той же час експерти підкреслюють останні тенденції на ринку житлової нерухомості. По-перше, військові дій сприяли переміщенню будівельної активності в безпечніші регіони в західній частині країни, та зупинці робіт біля зони бойового зіткнення. По-друге, обмежена пропозиція земельних ділянок у столиці, відсутність прозорого первинного ринку землі, складність, тривалість та висока вартість процедури розробки ДПТ, внесення змін до містобудівної документації призводять до зростання девелоперської активності у населених пунктах-сателітах. По-третє, урбанізація передмістя та активний розвиток локальної інфраструктури (торгової, розважальної, соціальної, інженерної), дорожньо-транспортного сполучення з Києвом постійно підвищують комфорт проживання у передмісті

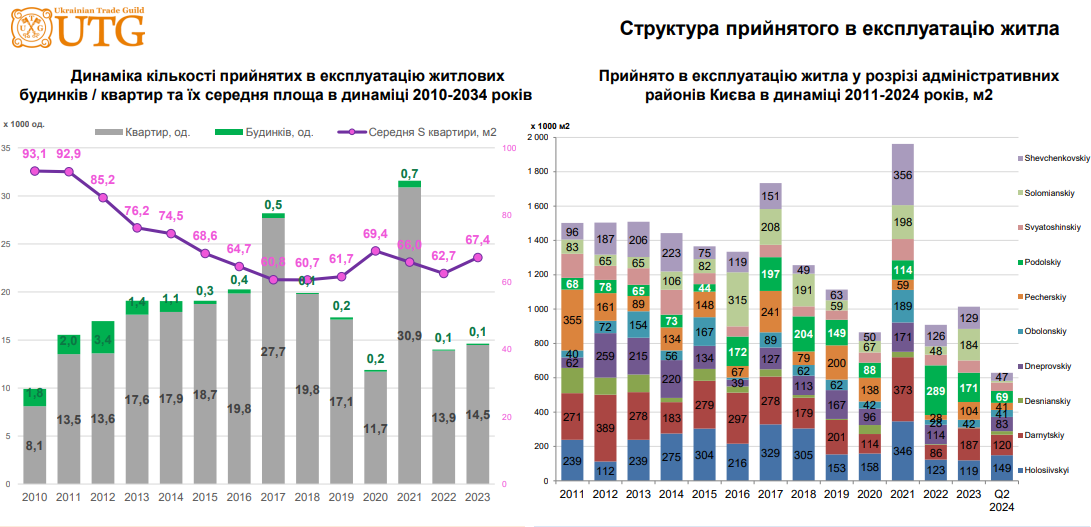

Тому аналітики прогнозують, що позитивна динаміка обсягів прийнятого в експлуатацію житла в Києві та області буде спостерігатися і надалі. Так, за ії даними, станом на кінець 2023 року 60,5% населення Києва та 46,1% Київської області живуть в перенаселенному житлі. При цьому житловий фонд Києва складається з 10, 5 тисяч будинків, з яких 2,5 тисяч споруджені до 1941 року, а 82,4% житла введені в експлуатацію у 1960 – 1990 роках ( це переважно панельне будівництво з нормативним строком функціонування у 50 років). У середньому в Києві вводяться в експлуатацію 17 501 квартир та 887 будинків щорічно, що не може покрити дефіциту житла. При цьому середня площа квартир стрімко зменшувалася ще в 2010-2018 роках (з 93,1 м2 до 60,7 м2), з подальшою зміну тренду до збільшення до 67,4 м2 за підсумками 2023 року. Також у динаміці спостерігається поступове скорочення кількості введених індивідуальних будинків (з 3 352 до 137 одиниць).

За висновками аналітиків, наслідки пандемії короновіруса та військові дії в країні призвели до зниження купівельної спроможності більшості категорій громадян, що значно обмежело загальний бюджет покупок та призвело до відмови від дороговартісних придбань і вичікувальної позиції. Також зростання вартості послуг ЖКГ та комунальних витрат сприяють зменшенню затребуваної площі житла, тому планування квартир та індивідуальних котеджів стають більш раціональними, ергономічними і продуманими.