Як Супермаркети переосмислюють майбутнє торгових просторів

Експерти компанії UTG продовжують відстежувати останні тенденції на ринку торговельної нерухомості. Згідно новому звіту EuroCommerce та McKinsey Grocery Retail штучний інтелект, формати зручності та зміна поведінки споживачів змінюють один із найважливіших секторів роздрібної торгівлі в Європі – продуктовий. Як пише across-magazine, дослідження, засноване на опитуваннях понад 35 керівників продуктів харчування та 15 тисяч споживачів у 14 європейських країнах, малює картину сектора, що стабілізується після багатьох років інфляційного тиску. Але він одночасно вступає в період структурних перетворень, які можуть мати значні наслідки для фізичних форматів роздрібної торгівлі та стратегій роздрібної нерухомості.

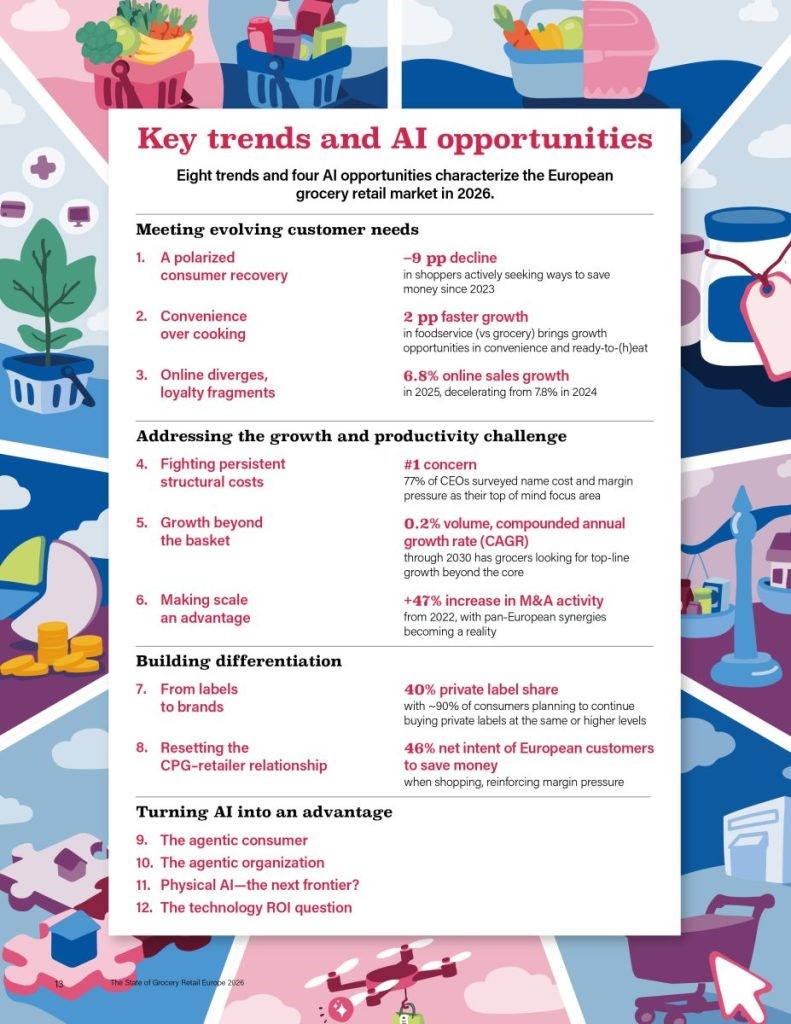

Слабке зростання

Згідно зі звітом, продажі європейських продуктів зросли на 3,4% у 2025 році, що значною мірою зумовлено 2,9% продовольчої інфляції, тоді як фактичне зростання обсягу залишалося слабким лише на 0,6%.

У той же час рентабельність залишається під тиском. Адже 77% керівників продуктів визначили маржу та тиск витрат як свою головну проблему на 2026 рік, тоді як середньострокові перспективи зростання залишаються приглушеними.

Особливо виділяється одна цифра: зростання обсягу продуктів харчування в Європі, за прогнозами, збільшиться лише на 0,2% щорічно до 2030 року. Як наслідок, традиційне розширення не схоже на життєздатну стратегію зростання.

Магазин більше, ніж супермаркет

Один з найбільш актуальних висновків звіту для роздрібної нерухомості стосується зміни форматів магазинів. Поведінка споживачів рішуче зміщується в бік зручності. Зараз Foodservice зростає на два процентних пункти швидше, ніж традиційний роздріб продуктів, тоді як 82% споживачів покоління Z купують готові до вживання або готові до нагрівання страви принаймні раз на місяць.

Як наслідок, продуктові роздрібні торговці все частіше інтегрують концепції громадського харчування безпосередньо в магазини. Межі між супермаркетом, зручністю роздрібної торгівлі, кафе та громадського харчування починають зникати.

Для операторів торгових центрів та роздрібних орендодавців це посилює ширшу тенденцію, яку вже видно по всій Європі: роздрібні напрямки розвиваються до середовища змішаного використання, орієнтованого на обслуговування, а не до чистих транзакційних просторів.

Тиск на вторинні напрямки

У звіті також ставиться під сумнів одне з традиційних припущень роздрібної торгівлі: що більше місця означає більше зростання. З 2019 року торгова площа продуктових магазинів на основних європейських ринках зросла на 4,6%, тоді як зростання обсягів зросло лише на 1,7%. Результат – різке зниження продуктивності на квадратний метр.

Це відображає події, які вже спостерігаються в модній роздрібній торгівлі, і свідчить про те, що майбутні стратегії розширення магазинів стануть набагато вибірковішими. Для власників роздрібної нерухомості це, ймовірно, означає посилення тиску на вторинні локації, тоді як першокласні, високопродуктивні активи продовжують випереджати.

Приватні марки продовжують набирати владу

Ще одним структурним зрушенням є продовження зростання приватних торгових марок. Згідно зі звітом, на продукцію приватної марки зараз припадає 40% від загального обсягу продажів продуктів по всій Європі, тоді як приблизно 90% споживачів планують продовжувати купувати продукцію приватної марки на тому ж або більш високому рівні.

Що ще важливіше, приватні торгові марки більше не позиціонуються виключно як недорогі альтернативи. Звіт показує, що на приватні торгові марки зараз припадає 44% усіх нових продуктів харчування в Європі – і цілих 70% у категоріях продуктів харчування. Роздрібні торговці все частіше будують свої власні бренди, а не просто конкурують за ціною.

ШІ переходить від експерименту до стратегії

Можливо, найбільш перспективний розділ звіту зосереджений на штучному інтелекті. Вперше штучний інтелект та автоматизація зайняли друге місце за стратегічним пріоритетом серед керівників продуктів харчування, після маржинального тиску.

У звіті визначено чотири події, які, як очікується, визначать середньострокове майбутнє сектора:

- Агент з Agoda, де ШІ допомагає споживачам у прийнятті рішень про покупку;

- Організації, орієнтовані на штучний інтелект, автоматизують внутрішні процеси;

- Автоматизація магазину та фізичний ШІ, трансформація робочих процесів з експлуатації;

- Технологічна рентабельність інвестицій, оскільки роздрібні торговці прагнуть отримати вимірну віддачу від цифрових інвестицій.

Одна особливо вражаюча статистика: 12% європейських споживачів вже використовують інструменти штучного інтелекту, такі як ChatGPT, для прийняття рішень щодо покупок продуктів, причому прийняття є найвищим серед молодих споживачів.

Заглянути в майбутнє роздрібної торгівлі

Хоча продуктова роздрібна торгівля традиційно дотримується іншої бізнес-логіки, ніж мода або роздрібна торгівля, багато структурних тенденцій, визначених у звіті, виходять далеко за межі супермаркетів.

Магазини стають гібридними просторами. Зручність – це заміна традиційних торгових місій. Технологія стає центральною в операційній ефективності. Фізична роздрібна торгівля переходить від розширення до продуктивності.

Продуктовий роздріб в даний час може запропонувати один з найчіткіших вказівок про те, куди рухається роздрібна нерухомість далі.