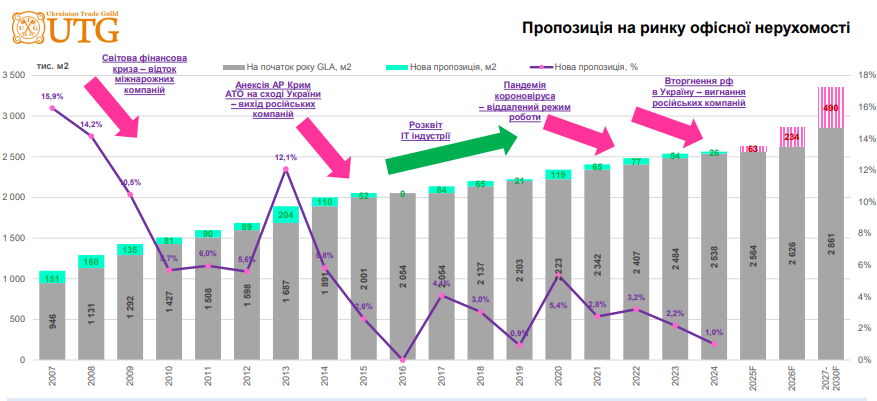

Головні тенденції на ринку офісної нерухомості Києва

Офісна нерухомість України продовжує переживати складні часи. Після 2016-2019 років, коли розвиток IT компаній спровокували стрімке зростання активності та реанімували практично всі законсервовані, заморожені або відкладені проекти, у коронавірусні 2020-2021 роки сегмент продемонстрував значне уповільнення динаміки: зниження поглинання офісних площ, переведення персоналу на віддалений режим роботи. Але саме початок військового вторгнення ще більше посилив негативний тренд. Збройна агресія РФ у 2014 році призвела до початку масового відтоку російських компаній та їх остаточне закриття у 2022-2023 роках. Зважаючи на масовані удари по енергетичній інфраструктурі країни з боку окупантів, непередбачувані відключення електроенергії та складність залучення нових клієнтів звели адміністративно-ділову девелоперську активність у цьому сегменті майже до нуля. Тому, за прогнозами аналітиків компанії UTG, в найближчі кілька років очікується висока волатильність макроекономічної ситуації, навіть за лояльності та підтримки міжнародної громадськості до України та можливого вступу до складу ЄС і НАТО – кількість іноземних компаній, як споживачів офісної нерухомості, не дозволить швидко поглинути усю наявну пропозицію.

Зважаючи на останні світові тенденції в сегменті інформаційних технологій та заклики транснаціональних компаній-гігантів до оптимізації та подальших скорочень, ІТ ринок в найближчі роки очікує затишшя. Так, вторгнення РФ в Україну та початок військових дій, світова пандемія коронавірусу та карантин призвели до зниження доходної частини у більшості компаній при збереженні зобов’язань перед контрагентами, фондом оплати праці персоналу, податковими відрахуваннями тощо. На тлі чого спостерігається зміна форматів орендарів, скорочення займаних площ, переїзд у віддалені від центру райони. Найбільші українські корпорації перевели співробітників із орендованих приміщень у власну адміністративну нерухомість. Ряд компаній звернули малозатребувані представницькі офіси, дрібні та середні раціоналізують витратну частину. Продовжується поширена практика праці з дома, розпочата під час короновірусу, яка навіть поглибилася через загрозу мобілізації та працівників ТЦК.

Враховуючи зростання вартості енергоносіїв, подорожчання комунальних платежів (необхідність генераторів, втрати електроенергії / робочого часу через тривоги), а з ними і OPEX – через зростання вакантності та розподілу експлуатаційних платежів на меншу кількість операторів, навантаження на орендарів продовжує збільшуватись, а ставки оренди демонструють подальше зниження. Наприклад, в лютому 2025 оренда за 1м2 обходилася в класі «А» = $17,2, у класі «В» = $11,7, у класі «С» = $9,3 (без урахування ПДВ, OPEX, КП, BOMA) При цьому середньозважена вакантність у бізнес-центрах Києва на початку 2025 року складала: у класі «А» середньому 28,6%, «В» приблизно 21,5% та в класі «С» – 14,6%