Фінансові інструменти та іпотечне кредитування житла

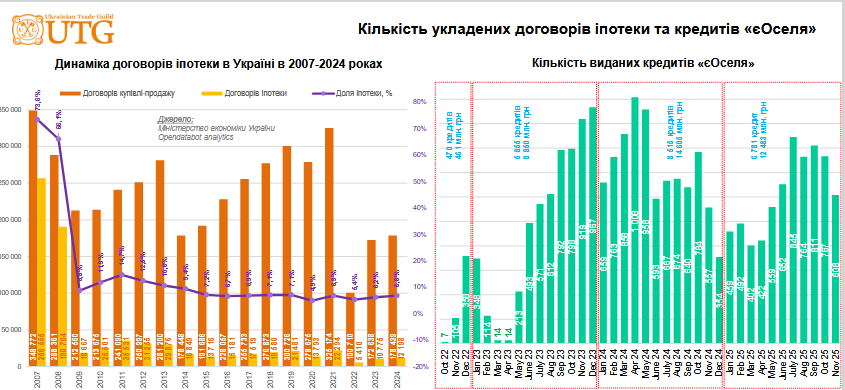

Ринок фінансування житла в Україні пройшов шлях від майже повної зупинки у 2022 році до пожвавлення, хоча ринок іпотеки в країні останні роки був розвинений вкрай слабко. Після піку 2007–2008 років (коли кількість договорів іпотеки сягала 190–348 тис. на рік) настав тривалий період стагнації. У 2021 році, перед повномасштабною війною, було укладено лише 22 294 договори іпотеки при загальній кількості угод купівлі-продажу 325 174 (доля іпотеки — 6,8%). У 2022 році ринок обвалився до мінімальних 5 410 договорів іпотеки. Проте запуск державної програми пільгового кредитування «єОселя» став переломним моментом. У 2024 році кількість договорів іпотеки зросла до 10 775, що складає 6,0% від загальної кількості угод купівлі-продажу (178 439). А, за даними Міністерства економіки України, станом на грудень 2025 року українці оформили загалом 21 621 кредит «єОселя» на суму 36,39 млрд грн. Середня сума кредиту становить 1 683 502 грн (приблизно $39 363).

Програма «єОселя» стартувала в жовтні 2022 року з 17 кредитів, проте вже у грудні того ж року кількість зросла до 358. Справжній зліт стався у травні 2023 року (2113 кредитів), після чого показники стабілізувалися в межах 600–1000 кредитів щомісяця.

Але, програма має чітко визначену соціальну спрямованість. Основними категоріями отримувачів пільгової іпотеки (під 3–7% річних на строк до 20 років) є військовослужбовці та представники сектору безпеки — 28,9% або аравоохоронці — 21,8%. На долю інших доводиться 26,6%, це: педагогічні працівники — 8,9%, медичні працівники — 8,4%, співробітники ДСНС — 5,5%, науковці — 2,0% та ВПО і ветерани — близько 1,8%.

Найбільший попит на програму «єОселя» зосереджений у столичному регіоні: у Київській області видано 5 591 кредитів, у Києві — 4 324. Це підтверджує концентрацію платоспроможного попиту та активність забудовників саме в цьому ареалі.

Щодо структури житла «єОселя», то спостерігається домінування вторинного житла – 60,6% (12 149 кредитів) припадає на нього. Частка первинного ринку (об’єкти на етапі будівництва) становить лише 9,0% (1 801 кредит), а готове житло безпосередньо від забудовника займає 30,5% (6 111 кредитів). Держава намагається поступово скорочувати долю вторинного ринку в програмі, щоб стимулювати нове будівництво. До програми вже долучилися 98 забудовників.

Основними операторами програми є державні банки: Ощадбанк займає 42% ринку, Приватбанк — 30,1%, Укргазбанк — 23,9%. Приватні банки (Sky Bank, Sense Bank, Глобус та інші) мають сумарну частку менше 4%. Це свідчить про високу залежність іпотечного ринку від державної ліквідності та політичної волі.

Але, незважаючи на успіх «єОселі», загальна нерозвиненість іпотечного ринку залишається проблемою. Основними перешкодами є дефіцит платоспроможних позичальників, жорсткі умови кредитування (особливо для цивільного населення) та низький рівень захисту прав кредиторів. Тому для реальних покупців залишається вкрай актуальним інструмент розтермінування від забудовника, який часто є більш гнучким, хоча й дорожчим у короткостроковій перспективі.

За прогнозами експертів компанії UTG, у 2026 та 2027 роках програма з«єОселя» алишиться головним двигуном ринку. При цьому відбудеться зміна фокусу на первинний ринок. Державна політика буде спрямована на збільшення частки кредитування об’єктів, що будуються. Це необхідно для стимулювання економіки та створення нових робочих місць. Очікується, що частка “первинки” в «єОселі» зросте до 45–50% у 2026 році. Також можливе подальше розширення списку категорій громадян, які можуть претендувати на 7% ставку, що може збільшити кількість потенційних позичальників на 15–20%. У 2026–2027 роках очікується активніше долучення комерційних банків до програми, що може дещо знизити навантаження на державний бюджет.

Головним ризиком для кредитування житла залишається обмеженість фінансового ресурсу держави. Якщо обсяги фінансування «єОселі» скоротяться, ринок житла може знову впасти у стан стагнації, оскільки альтернативні іпотечні продукти від банків з ринковими ставками залишаються недоступними для більшості українців.